Deux études récentes semblent prouver, dans le passé récent de la France, que la courbe dite « de Laffer », sinon prouvée mathématiquement, fonctionne néanmoins de fait à plein régime…

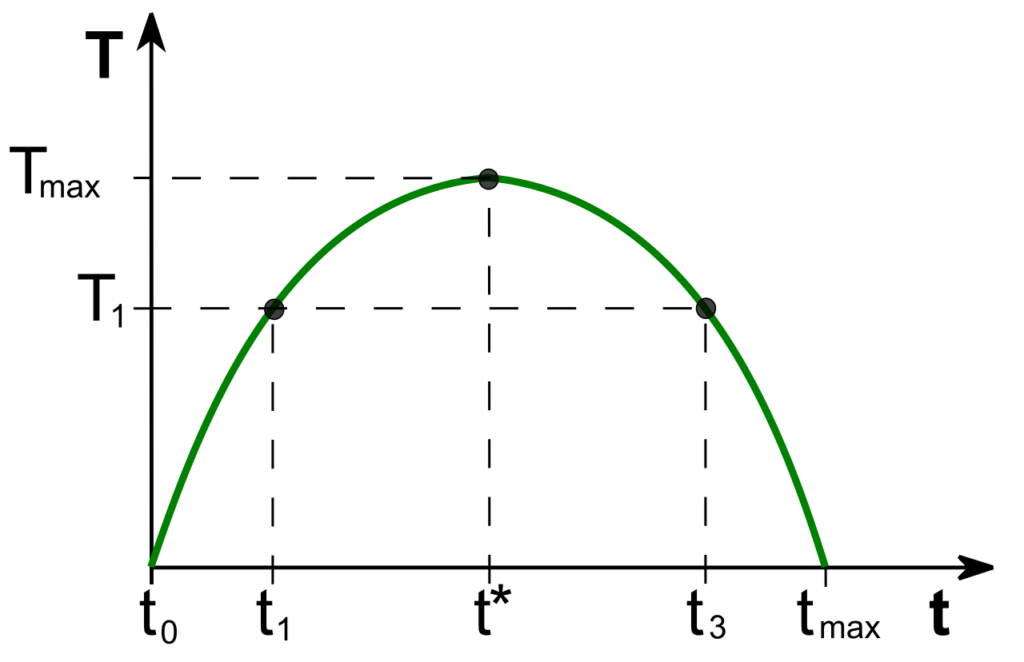

Arthur Laffer est un économiste américain qui a repris des travaux antérieurs et a synthétisé sous forme d’un simple schéma le concept affirmant : « trop d’impôt, tue l’impôt »

Très simplifiée, cette courbe signifie qu’au fur et à mesure que l’on augmente le taux d’imposition les recettes augmentent jusqu’au sommet de la parabole, moment où les assujettis réagissent et trouvent les moyens de faire baisser le taux de prélèvement, y compris en allant jusqu’à diminuer ou cesser leur activité. Après des périodes où la fiscalité a été très élevée, comme durant les guerres par exemple, un moyen paradoxal d’augmenter la masse des impôts récoltés a été de baisser les taux, en dépit de l’avis instinctif et immédiat de monsieur Tout le monde.

L’histoire, au moins américaine a montré sans équivoque que ce système fonctionne : pendant la guerre de 14, le taux de l’IRPP US a atteint 77 % ; le tax cut Harding Coolidge, ramenant ce taux à 25 % a permis d’augmenter les recettes, et de plus le chômage baissa rapidement. Même phénomène lors de la Seconde Guerre mondiale où les taux plafonnèrent à 94 %. Il fallut attendre Kennedy puis Reagan pour constater une forte baisse des taux et répartir les recettes avec une progression de 8 % se substituant aux 2 % antérieurs.

DES MESURES TRUMP ENCORE PEU VISIBLES

À noter par ailleurs l’influence considérable de la présentation des impôts car d’une manière générale, il semble bien, au moins en ce qui concerne les impôts directs, qu’ils soient restés en définitive relativement stables, aux environs de 30 % (différence entre le taux maximal et taux moyen, présence ou non de niches fiscales). Ceci répondrait d’ailleurs indirectement à la question du taux maximal, 30 % en moyenne. Le résultat des mesures Trump ne sont pas encore clairement lisibles.

En France, nous sommes plutôt habitués à une hausse continue et les retours en arrière semblent difficiles. Deux études récentes montrent tout de même de manière indirecte les conséquences dommageables de la taxation à outrance.

Une première étude du quotidien Les Échos1 sur l’exil fiscal2 donne les résultats suivants : en dix ans, le solde des départs et des retours des assujettis à l’ISF est de plus de 4 500 assujettis partis et de près de 30 milliards d’euros de capitaux évaporés, soit 20 millions d’ISF par an. Plus grave, car ce sont les mêmes qui paient le plus lourd tribut à l’IRPP, de l’ordre de 500 millions à ce titre, auxquels il faudrait ajouter toutes les taxes diverses (locales, TVA, mutations, successions, emplois, etc.), l’étude des Échos montre également parfaitement la corrélation entre le déclenchement de la chasse fiscale et de l’exil : la période 2011-2013 enregistre un doublement des départs. On ne connaît pas encore le résultat des premières mesures Macron mais on peut parier qu’il n’y aura pas de bousculade immédiate au retour, compte tenu de notre versatilité fiscale historique.

AUGMENTATION DES IMPÔTS DIRECTS

Une deuxième étude, celle-ci de l’iFRAP3 : elle constate que globalement les impôts directs des ménages ont augmenté de 22 % entre 2010 et 2017, soit près de 3 % par an. Concernant les ménages les plus fortunés (revenu supérieur à 500 000 euros par an), l’IRPP a augmenté de 30 à 45 % mais le nombre de ces ménages a lui diminué : de 20 % pour les ménages dont les revenus sont compris entre 500 et 1 million par an et de 40 % pour ceux supérieurs à 1 million ! En fait la masse d’IRPP apportée par ce type de contribuables (montant individuel x nombre d’assujettis) a baissé. Monsieur Laffer a raison.

Peut-être le bon sens peut-il pour une fois nous aider. Les gros contribuables sont principalement des entrepreneurs qui ont réussi (70 % aux USA), voire des familles qui ont géré habilement des réussites historiques. Que demandent ces personnes qui se défendent en arguant du fait qu’elles ont inventé quelque chose, qu’elles l’ont développé à la sueur de leur front, qu’elles ont pris des risques, se sont souvent très mal payées tout en pratiquant des horaires inimaginables, qu’elles ont apporté à la collectivité tel produit ou tel service lequel a satisfait des consommateurs et créé les emplois des autres, qui enfin ont réussi quelque chose ? Elles voudraient, sinon un peu de reconnaissance, au moins la jouissance d’une partie raisonnable de leur succès. Faute de cela elles feront comme Gérard Depardieu, Yannick Noah, Bernard Darty ou Jean-Louis David et quitteront notre pays pour des cieux plus hospitaliers ; et leur gisement fiscal sera perdu pour leurs concitoyens français.

Ces personnes ont le sentiment de payer trois fois : une première en IRPP, une deuxième en IFI ex-ISF, une troisième à l’occasion de leur succession, et ceci à des taux confiscatoires.

Rappelons-nous également qu’en dehors de leur participation contrainte à la fiscalité directe elles sont en général aussi de gros contributeurs de fiscalité indirecte car elles sont de gros consommateurs de biens et services, lesquels sont de nouveau taxés. Les pays l’ont d’ailleurs bien compris qui, non seulement tentent d’attirer les entreprises par des avantages fiscaux mais également les ménages fortunés. Arrêtons de les faire fuir systématiquement. Nous nous appauvrissons nous-mêmes de manière délibérée et organisée.

Article de Yves Buchsenschutz publié initialement sur le site de Contrepoints.