Entretien avec Pascal Salin, économiste et ancien président de la Société du Mont Pèlerin.

Initialement paru sur le site de Contrepoints.

Un entretien avec Pascal Salin publié par Brussels Reports

Pascal Salin (né en 1939) est un économiste français bien connu, professeur émérite à l’Université de Paris-Dauphine et spécialiste de finance publique et d’économie monétaire. Il a été président de la Société du Mont-Pèlerin (de 1994 à 1996), qui est le réseau international d’universitaires faisant la promotion de la liberté d’entreprendre et des libertés individuelles le plus prestigieux. En 2014 il a publié un nouveau livre intitulé La tyrannie fiscale, qui met en évidence les dangers que les impôts constituent pour l’économie, ainsi que les risques de mainmise étatique.

Il a été interviewé en exclusivité pour Brussels Report par Lorenzo Montanari, Directeur exécutif de l’Alliance pour les droits de propriété (Property Rights Alliance – PRA). C’est le premier entretien d’une série consacrée aux principaux soutiens européens de l’économie des marchés libres.

Lorenzo Montanari : Lors de la récente réunion du G20 à Venise, il a été convenu d’adopter un impôt mondial minimal de 15 %. Ce point a été aussi développé à l’OCDE, a été endossé par le G7 et par 130 pays représentant 90 % du PIB mondial. Ce prélèvement mondial a été promu par le gouvernement américain Biden-Harris, en particulier par la Secrétaire au Trésor Janet Yellen. Comment pouvons-nous relancer notre économie alors que les dirigeants du monde renoncent à la concurrence fiscale en mettant en œuvre un tel impôt minimum ?

Pascal Salin : Ce projet d’impôt mondial minimal doit être considéré comme absurde sous plusieurs angles.

Avant tout il faut reconnaître que la concurrence a des effets positifs importants. C’est vrai bien entendu pour la concurrence entre firmes mais c’est vrai aussi pour les politiques fiscales. En effet, si la fiscalité dans un pays produit de meilleurs résultats que la fiscalité dans d’autres pays, cela peut encourager l’adoption de cette fiscalité dans les autres pays. Toutefois, il y a un aspect particulier de l’impôt mondial qui est particulièrement discutable. C’est l’harmonisation des impôts sur les entreprises entre autant de pays du monde que possible.

En matière de fiscalité des entreprises, il y a plusieurs définitions. Cela peut concerner la réglementation de l’assiette fiscale, qui traduit la valeur de la production d’une entreprise sur une période donnée. La TVA peut aussi être considérée comme un impôt sur les entreprises, puisqu’elle est collectée par les entreprises. Toutefois, en général la fiscalité des entreprises signifie un impôt sur les bénéfices des entreprises.

Cependant, dans tous ces cas, la notion d’impôt sur les entreprises n’a aucun sens. En effet, une entreprise est un ensemble de contrats, en particulier des contrats entre salariés et entrepreneurs, mais aussi des contrats entre fournisseurs et acheteurs. Ce ne sont pas les clauses contractuelles qui payent des impôts, mais ce sont les signataires du contrat. En conséquence on doit considérer qu’un impôt payé par une entreprise est en fait payé par les signataires des contrats qui constituent cette entreprise, en particulier les salariés et les entrepreneurs.

De plus, lorsque l’assiette de la fiscalité sur les entreprises est constituée des bénéfices des entreprises, il serait plus pertinent de parler non pas d’impôt sur le revenu des entreprises mais d’impôts sur les bénéfices des entreprises. Quoi qu’il en soit, cette assiette fiscale doit être considérée comme absurde. Pourquoi prélever un impôt particulier sur les revenus des entrepreneurs alors qu’ils doivent très probablement payer un impôt sur le revenu par la suite ?

En conséquence, les salariés et les travailleurs indépendants sont soumis seulement à l’impôt sur le revenu alors que les entrepreneurs sont soumis à deux impôts : l’impôt sur les sociétés et l’impôt sur le revenu. Cette dualité est injuste et elle risque de réduire les incitations à entreprendre, ce qui est néfaste pour tout le monde.

Lorenzo Montanari : En termes de réformes économiques nationales, quel est le plus grand défi en France ?

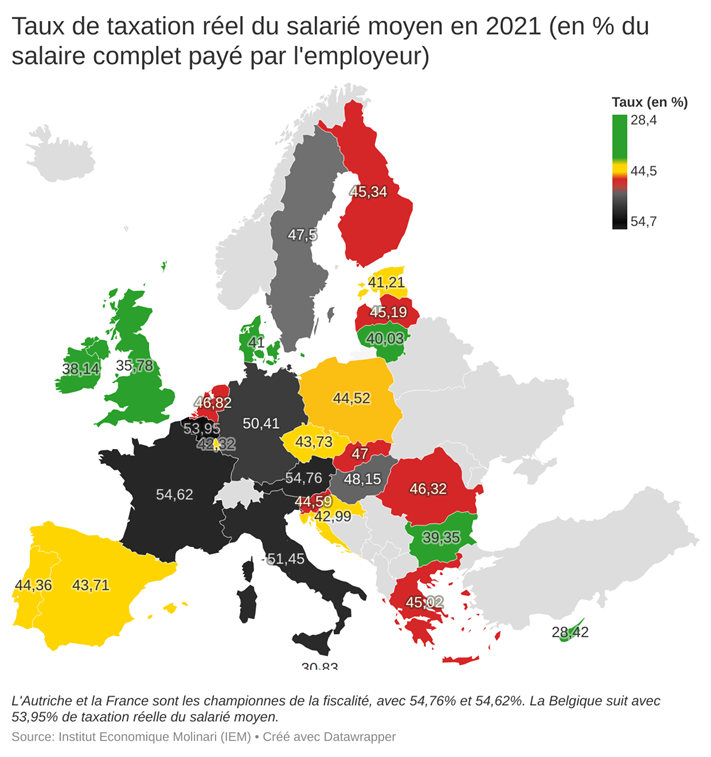

Pascal Salin : La France est un des pays avec les taux les plus élevés du monde à la fois en dépenses publiques et en taxation. Comme les impôts détruisent les incitations à s’engager dans des activités économiques – les incitations à travailler, à développer une entreprise, à innover, à épargner, etc. – pendant de nombreuses années la France a connu un très faible taux de croissance économique et un niveau de chômage très élevé.

La meilleure politique économique consisterait à réduire les impôts, en particulier la progressivité de l’impôt sur le revenu. Toutefois il y a beaucoup de réglementations qui détruisent les incitations économiques et un grand nombre de règles devraient être jetées aux orties, en particulier celles qui concernent le fonctionnement des entreprises.

Lorenzo Montanari : D’après vous quelles devraient être les priorités du gouvernement français en termes de politique de l’Union européenne ?

Pascal Salin : Je pense que le gouvernement français ne devrait pas avoir comme priorité de tenter de modeler une nouvelle organisation de l’Union européenne. En effet, la plupart des politiciens français ont toujours considéré que l’intégration européenne impliquait le développement d’un État européen, comme si l’Europe était un pays.

Je pense que l’intégration économique concerne principalement la liberté des échanges et donc la concurrence entre les producteurs des différents États membres, mais aussi la concurrence entre les États.

Bien souvent les politiciens français font la promotion de ce qu’ils appellent harmonisation européenne, par exemple l’harmonisation fiscale ou l’harmonisation réglementaire, afin de supprimer les écarts entre les différents États membres. J’ai toujours pensé qu’il est plus important d’avoir une concurrence entre les politiques de pays différents, plutôt que d’avoir les mêmes politiques.

Lorenzo Montanari : Vous avez publié récemment La tyrannie fiscale, qui est un livre très intéressant et convaincant sur les risques d’une fiscalité élevée. Pouvez-vous résumer quelques-uns des principaux points ?

Pascal Salin : La tyrannie fiscale ne vise pas à présenter une description des fiscalités existantes, mais à apporter aux lecteurs un cadre intellectuel qui leur facilite la compréhension du rôle de l’impôt dans le fonctionnement des systèmes économiques et l’évaluation des impôts du point de vue de l’équité.

Le livre commence par une analyse générale des effets économiques des impôts en insistant sur le fait qu’ils réduisent les incitations à créer, travailler, épargner ou investir. Il souligne aussi le fait qu’il ne suffit pas de s’inquiéter du poids global des impôts sur un pays mais qu’il faut analyser rigoureusement comment chaque impôt fonctionne.

Le livre explique par exemple pourquoi la progressivité de l’impôt, l’impôt sur les successions ou sur le patrimoine ne sont pas de bonnes idées, pourquoi il est faux de dire que les entreprises payent des impôts, pourquoi la taxe sur la valeur ajoutée n’est pas une taxe sur la consommation – contrairement à ce qu’on dit généralement – mais une taxe sur le revenu des propriétaires et des agents d’une entreprise, et pourquoi les personnes sont soumises à des taxes plus élevées qu’en apparence.

Le livre examine également le rôle des États. Il est fondé sur des théories économiques rigoureuses mais il est accessible à tous, car il évite le jargon trop compliqué et une approche généralement trop technique.